一人っ子の相続対策は、孫への生前贈与を活用しよう

子供が1人の場合は、兄弟がいる子供に比べると相続税が高額になりますので、

事前に相続対策しておくことが大切です。

一人っ子の相続対策としては、孫への生前贈与が非常に有効です。

早い段階から孫へ贈与しておくことで、大切な財産を少しでも多く子供や孫に残しましょう。

対策しておいて良かった

一人っ子の相続税は高額になる

一人っ子の場合の相続税は高額になりやすいです。これは相続税の計算方法によるもので、相続税は相続人の人数によって税額が大きく変わってきます。相続人が多くなればなるほど、相続税は安くなります。これには2つの理由があります。

えっ、こんなに高いの

一つ目は、相続税の基礎控除の問題

相続税は「相続財産の総額」から「基礎控除」を差し引いた金額に対して税率を掛けて計算します。

この時、相続財産の総額から差し引くことができる「基礎控除」は次のように計算します。

基礎控除額

3,000万円+600万円×法定相続人の人数

相続人が1人の場合

3,000万円+600万円×1人=3,600万円

相続人が3人の場合

3,000万円+600万円×3人=4,800万円

このように相続人が増えれば、差し引くことができる基礎控除も増えるため、相続税が安くなるのです。一人っ子の場合、配偶者が存命であれば相続人が2人ですが、配偶者が他界していれば、相続人は1人になりますので、基礎控除の計算ではその点が不利に働きます。

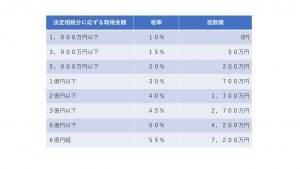

二つ目は、相続税の税率の問題

実際に相続税をどのように計算するのかというと、「相続財産の総額」から「基礎控除」を差し引いた金額に相続税の税率を掛けるのではなく、差し引いた金額を一旦法定相続分に分けて、その分けた金額に税率を掛けるのです。そして、相続税の税率は超過累進税率といって財産が多くなれば、税率も段階的に高くなる仕組みになっています。

ポイントは一旦法定相続分に分けてから税率を掛ける点です。これにより相続人が多ければ低い税率によって相続税を計算することができます。しかし、一人っ子の場合、この点でも兄弟がいる場合に比べて不利になります。

贈与とは

贈与とは、簡単にいえば「あげます・もらいます」という契約です。

広辞苑によると「自己の財産を無償で相手方に与える意思を表示し、相手方がこれを受託することによって成立する契約」とされています。

つまり双方が「あげる・もらう」ことを認識している必要があります。これは大切なポイントで、特に財産をもらう人が財産をもらったことを認識していなければ、それは贈与にならないのです。

どうぞもらってください

孫に贈与するメリット

一人っ子の相続対策に有効なのが、孫への贈与です。

相続財産が減る

毎年、贈与していけば、贈与した分だけ相続財産が減りますので、有効な相続対策になります。贈与税の問題があり、一度に多額のお金を贈与すると高額な贈与税を支払うことになり、贈与せずに相続税を支払った方が安かったという悲劇が起こりかねません。贈与税を考慮すると毎年贈与できる金額は限られますが、それでも5年、10年、15年と年数をかければ相当の相続財産を減らすことができます。

これだけ相続財産が減った

世代を一つ飛ばせる

相続により財産が孫に移るときというのは、本来自分から子供へ(1回目の相続)、子供から孫へ(2回目の相続)、と2回相続をすることになり、相続税も2回支払う必要があります。

ところが、自分から孫に財産を贈与すると子供の代を飛ばして財産を移すことができますので、相続税の負担を減らすことができるのです。

かわいい孫のために

生前贈与加算の対象から外れる

贈与をするときに考慮しないといけないのが、生前贈与加算という制度です。これは、相続税の計算をする時に、亡くなった日前3年以内に贈与した財産を、相続財産に加算する制度です。あくまで、この取扱いは相続税の計算上の話になりますので、贈与が無効になるわけではありませんのでご注意ください。

この制度により、例えば、余命宣告を受けて急いで相続対策をしようと贈与しても、その贈与した財産は、相続財産として取り扱われますので、節税として意味がなくなります。

今からこの子に贈与しても…

一人っ子なら他の兄弟姉妹の心情を考慮しないで済む

孫への贈与が相続税対策に有効だからと、孫へどんどん贈与する時に気をつけないといけないのが兄弟間で不公平にならないようにしないといけない点です。

長男は子供が1人、次男は子供が3人いるケースで、孫それぞれに毎年100万円を贈与すると長男の家庭には100万円、次男の家庭には300万円のお金が入ることになります。相続対策として毎年400万円の相続財産を減らすことができますが、長男からすれば心情的におもしろくないでしょう。このように不平等な贈与をすると兄弟間で揉める可能性は非常に高いと思います。

その点、一人っ子ならそういう点を考慮せずに贈与していけますので、安心です。

お兄ちゃんの家庭ばかりずるいわ

孫が未成年の場合

未成年の子や孫に贈与することができますか?

という質問をよく受けます。答えはできます。

民法第824条に「親権を行う者は、子の財産を管理し、かつ、その財産に関する法律行為についてその子を代表する。」と書かれています。

平たくいえば、親権者つまり親が代理となって財産の管理をするということです。ですので、未成年の孫が贈与を受けるためには、親が代理になって手続きをすればよいということになります。

お母さんがしっかり管理してね

贈与税が掛からないように

一人っ子の相続対策に孫への贈与が有効だからと、多額のお金を一度に贈与してしまうと今度は贈与税に悩まされます。贈与税は一種のペナルティ的な要素を持っているので、相続税に比べて高額になりがちです。そこで不要な税金を払わないで済むように、ここでは贈与税が掛からない方法を4つお伝えします。

年間110万円の贈与

贈与税は、ある一定の金額を超えたら、超えた部分に贈与税が掛かる仕組みです。ある一定の金額というのは基礎控除と呼ばれるもので、贈与税の基礎控除は年間で110万円になります。年間でというのは、贈与税の計算は1月1日から12月31日までの間に贈与を受けた金額の合計に対して行われるからです。ですので、令和2年に基礎控除が110万円、令和3年にも基礎控除が110万円と毎年110万円の基礎控除があります。この基礎控除は繰越すことはできません。

贈与税が掛からないようにするのであれば、年間110万円以内の金額で贈与することです。

贈与税が掛からないように

その都度、学費の援助

「扶養義務者相互間において生活費又は教育費に充てるためにした贈与により通常必要と認められるもの」は贈与税が掛かりません。扶養義務者とは親や祖父母のことで、孫に学費を必要なタイミングで援助することで贈与税が非課税となります。

この取扱いはあくまで必要なタイミングで必要な金額を贈与するものに対して有効となりますので、例えば高校入学時に3年分の学費を一度に贈与してしまうと、入学時に必要な金額以上のお金を贈与したことになり、贈与税が掛かることになります。

今年から高校生になります

教育資金の一括贈与

学費をその都度、贈与すれば非課税となりますが、平成25年度の税制改正により、学費などの教育資金を一括で贈与を受けた場合に1,500万円まで非課税となる制度ができました。教育資金は必要なタイミングで必要な金額を贈与するのであれば、非課税となりますが、この制度を使えば、将来必要になる教育資金をまとめて渡すことができます。

この制度を使う場合には金融機関と契約することが必要です。また、教育資金を使いきれなかった金額は贈与税や相続税の対象となる場合がありますので、注意が必要です。

今の間に大学の学費も渡しておくか

結婚子育て資金の一括贈与

教育資金と同じような制度として結婚子育て資金の一括贈与があります。この制度を使えば結婚や子育てに使うお金として1,000万円まで贈与税が非課税となります。結婚式や出産、育児にはお金が掛かりますので、孫の金銭的負担を和らげてあげることができます。ただし、相続が発生した場合には、その時点で使いきれなかった金額が相続財産になります。

安心して育児ができるわ

贈与する時の注意点

贈与する時は契約書を作った方がいいと言われますが、実際にどういった点に気を付ける必要があるのでしょうか。

連年贈与にならないように

毎年100万円を5年間に渡って贈与すると約束して贈与してしまうと、連年贈与とみなされます。

これは500万円を贈与することを初めに約束しているので、実際にお金が動いていなくても500万円のお金を受け取る権利を得たとして、約束した時点で500万円の贈与があったとみなされるものです。

連年贈与になると思わぬ税負担が生じますので、注意が必要です。

連年贈与なんて知らなかった

贈与契約書を作る

贈与する時に契約書を作った方が良いのか、よく聞かれるのですが、私はいつも作ってくださいと答えています。贈与を銀行振り込みですれば、いつ、誰から誰に、お金が動いたのか、という事実(証拠)を通帳に記録として残すことができます。

しかし、なぜお金が動いたのか。それが贈与なのか、貸し借りなのかは通帳の記録からは分かりません。税務署は、例えば10年前にお金が動いていれば、それは贈与ではなく貸付けではないかと主張します。

つまり相続財産になるから、その分相続税を払ってね。ということですね。そうした主張に対して、これは贈与なんだと反論できる材料が贈与契約書になります。ですので、贈与される際には必ず契約書を作成されることをお勧めします。

契約書にハンコを押して

孫が口座を管理する

孫に贈与することが相続税対策として有効なので、積極的に贈与したい、でもまだ若い孫に大金を渡すことは教育上良くないような気がする。じゃあ、孫の口座を使って、こっそり贈与しておこう。通帳も銀行印も自分が管理して…。これはよくある話で、気持ちは分かるのですが、絶対にダメです。通帳や銀行印を孫が自分で管理していない状況では、この孫の口座は、名義は孫だけど実態は贈与者の財産(いわゆる名義預金)とみなされる可能性が高くなります。せっかくコツコツ贈与していっても、贈与者の財産とみなされると相続財産になりますので、これまで積み重ねてきたことが無駄になります。通帳や銀行印は孫本人が管理し、贈与したお金を孫が自由に使えるようにすることが必要です。

自分でしっかり管理してね

結論

高額になる一人っ子の相続税については、孫への生前贈与をうまく活用することで、

相続税を節税することができます。

早い段階から生前贈与を始めれば、それだけ節税効果も大きくなります。

財産を少しでも多く残すことは、子供や孫の将来に役立つことになります。うまく節税をして子供や孫の幸せを掴むチャンスを増やしましょう。